http://bbs.wenxuecity.com/bbs/tzlc/1304302.html

买房? 租房?还是投资房?

——基本开销和回报的估算、比较及研判

又到了一年一度的报税季节,虽然有 TurboTax 软件,但填写税表一直是让人头疼 不已的事情。周末朋友来聚会谈到新税法,促使我对房地产的持有、租赁、和投资做深入 的研究,进而分析房地市场和贷款利息的走势和方向。

文中的数据(住房交易价格,租赁价格,房地产税,贷款利率、抵税折扣等)取自 于网站,并综合平均)。 住房购买按 20%首付,贷款年限 30,利率 4.5%自住,5.0%投资 及 jumbo loan。 地税按低税州 (如加州、北卡、麻省等)的平均计算,取 1.35%。 HOA 和 Mello Roos 计作为零。这样,买房的开销,无论出租还是自住,基本不会比以下 的计算为好。

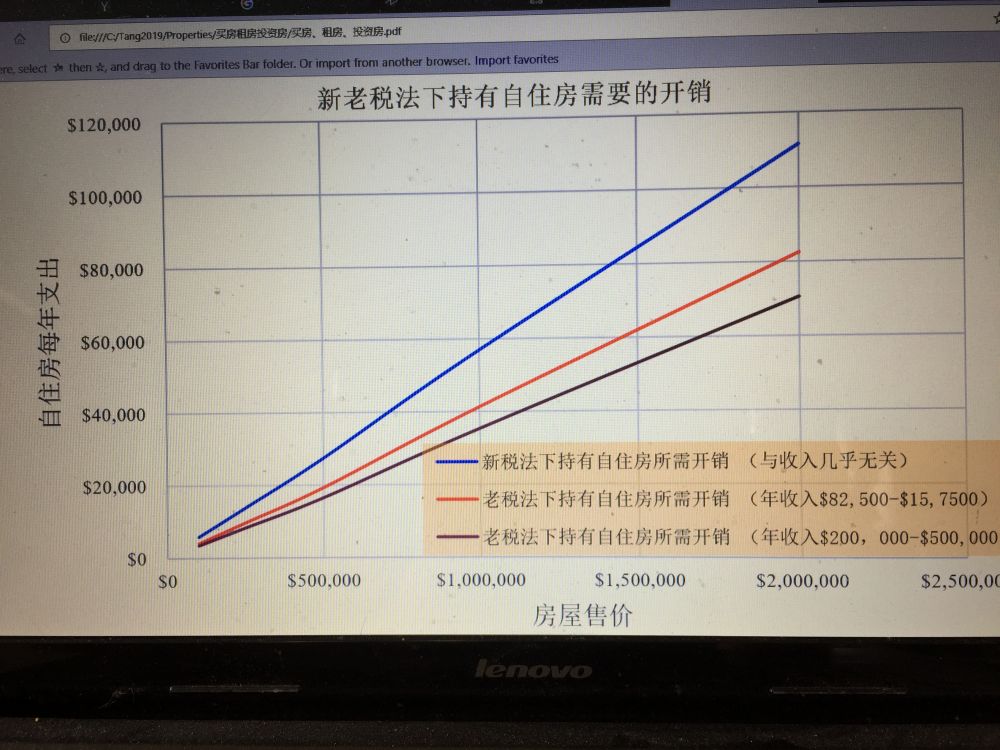

图一 新老税法下持有自住房需要的开销

首先用图一说明新老税法下的持有自住房需要的开销。在新税法下,自住房的开销几乎与收入无关,以蓝线表示。值得注意的是这条蓝线也表示2017年以前(老税法下)在美国收入为零的人群在自住房上的开销。

在美国收入为零的人群可能是真的贫穷也可能是巨富,后者如来自中国的二奶或影视明星。在老税法下,年收入越高的人群,在住房的支出上越低。高收入者和低收入者以同样的支出,假设每年$7万美元,分别能住的房屋是 2.0 M (棕色线上) 和 1.3 M(蓝色线上)。 当然低收入的人群也不可能住1.3 M 的房子,这样我们也就忽略了这种差异。换一种说法,如果富人和穷人同样住房价为 $50万的住宅,年薪 $20万以上的人就比年薪 $1万的人在联邦税务上有将近 $1万的优惠。

而在新税法下,消除了住房开销上的贫富差异。这在社会的公平性上来看,是一个进步。

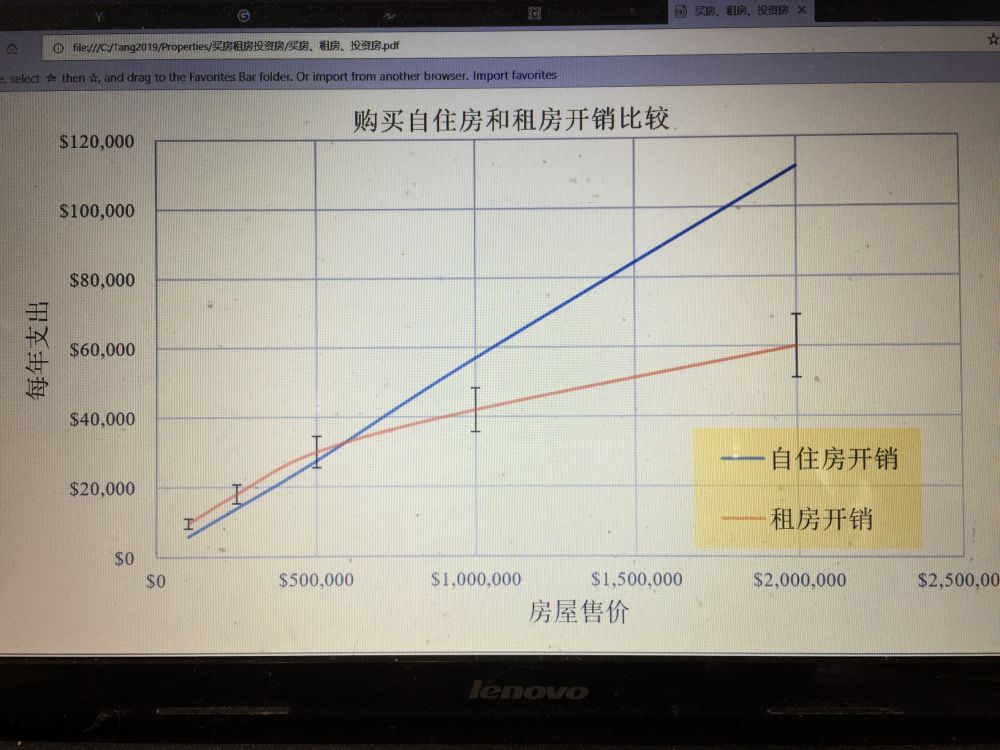

其次图二揭示2019年初购买自住房和租房开销的比较,这是根据 ZILLOW 对加州、北卡、麻省的房价和租金的关系做出。在房价$50 万以下,购买自住房的开销轻微地低于租房的开销。$50万以上房屋的租房开销明显降低,并随房价的增长,差异幅度快速拉大。

考虑到先期的投资 -- 首付(以20%计),倘若欲收回首付的投入,房价$10万、$25万、和$50万的房子需要持有的年限分别是 5.7、14、和 74 年。现在房价$50万以上的,买房不如租房。

图二 2019年初购买自住房和租房的开销比较

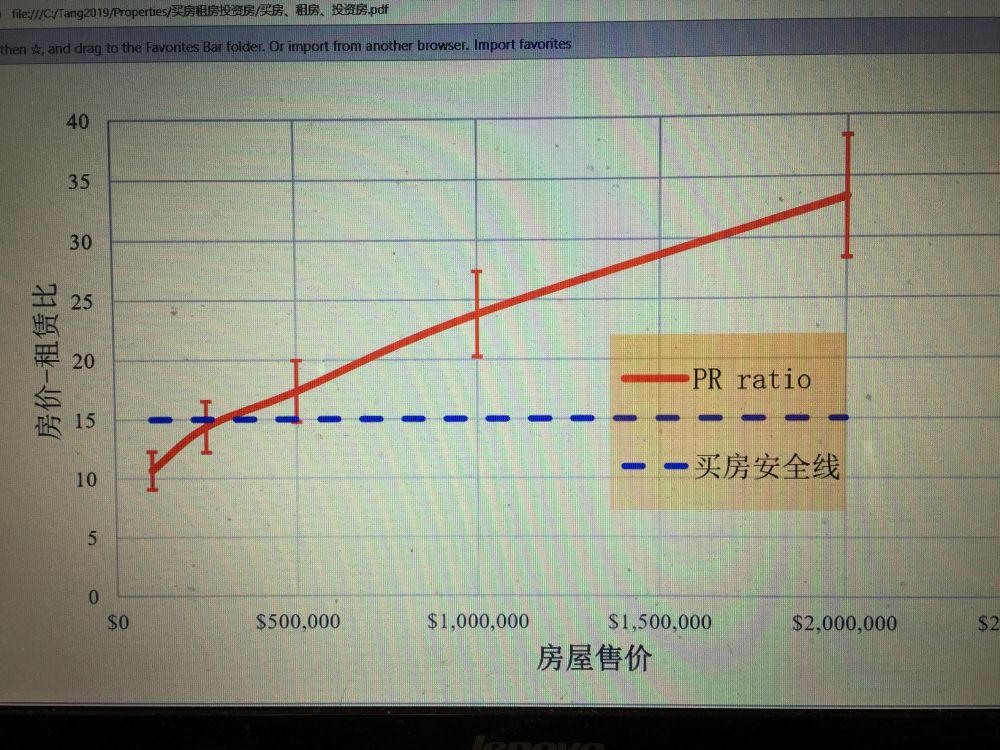

图二反映的实质就是房价-租赁比 (房屋售价和一年租金的比值,英语为 Price to Rent Ratio 简称 PR ratio)的问题,通常我们接受 Trulia 设立的标准,认为:

PR ratio 在1 至 15 之间为买房优于租房;

PR ratio 在16 至 20 之间为过渡区;

PR ratio 在21 以上为租房优于买房,买房的风险增加。

将图二转换成PR ratio和房价的关系,得图三。房价-租赁比是房价的函数。

图三 2019年PR ratio 和房价的关系

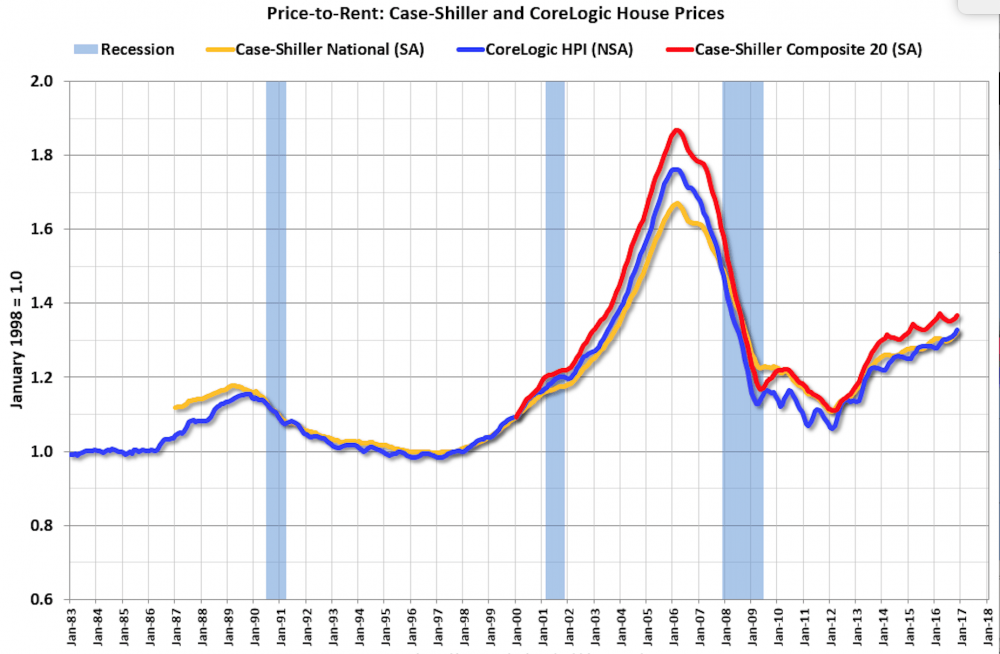

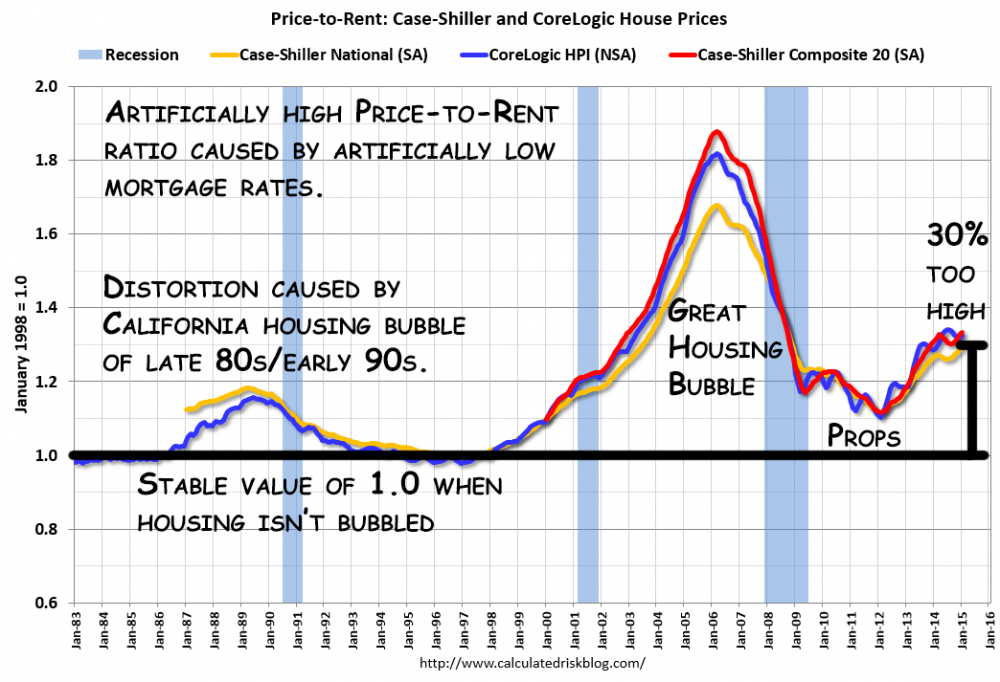

图四 PR ratio 的历史观

图四为网上资料,显示1983年以来 35年的 PR ratio 以及它和经济衰退的关联。三条不同的颜色分别代表不同的统计方法和取样地点,但反应的都是价租比。其中黄线和红线是著名的经济指数 Case-Shiller Index, 分别从美国的 10个和 20个大都会取样,由标准普尔定期发布。而蓝线为联邦住房金融局(Federal Housing Finance Agency, 缩写FHFA)的房价数据(House Price Index, 缩写 HPI),从全美的 363个都会地区取样。

图五为专家的分析,可惜只到 2015年年中。PR ratio 只上升了 30%,专家就已感到恐慌。其实最近这一轮的房价上涨大约持续到2018年的第二季度,之后转为僵持和下行。根据我的观察,在加州的硅谷和 Central Valley, 房价从次贷危机的谷底上升了1.5倍甚至更多,而同期的房租上涨大约是30%-40%。也就是说PR ratio 上涨了约80%。从图五看,房市的泡沫直接反应在价租比上,泡沫的膨胀是经济衰退的起源,而经济衰退的终结则必然导致泡沫的破灭。

图五 专家解读PR ratio

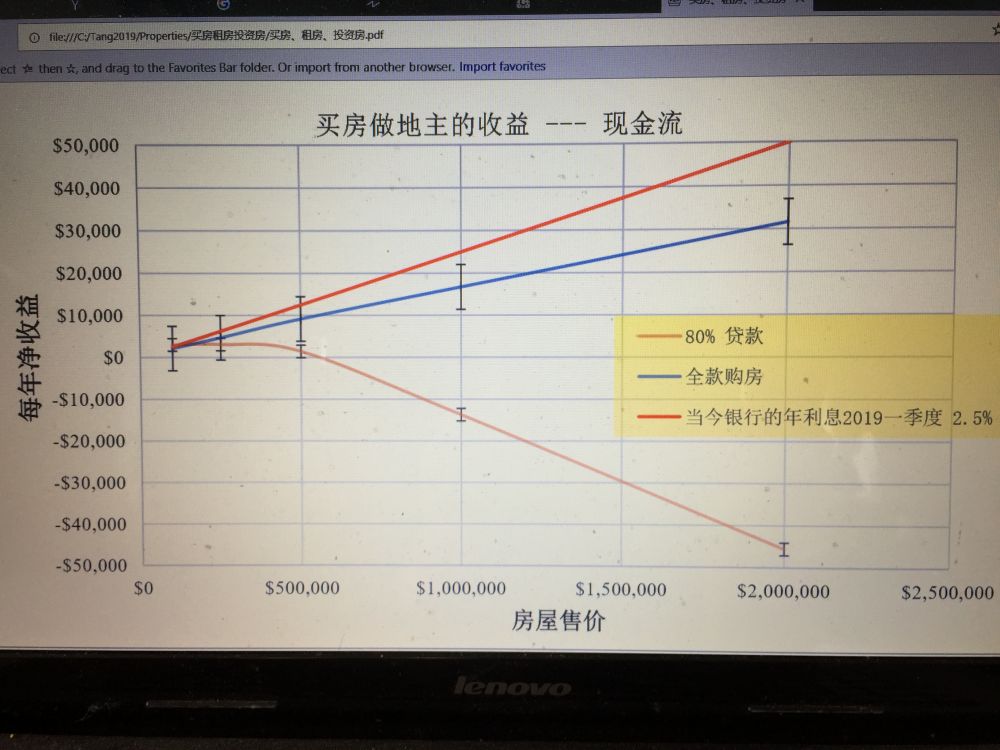

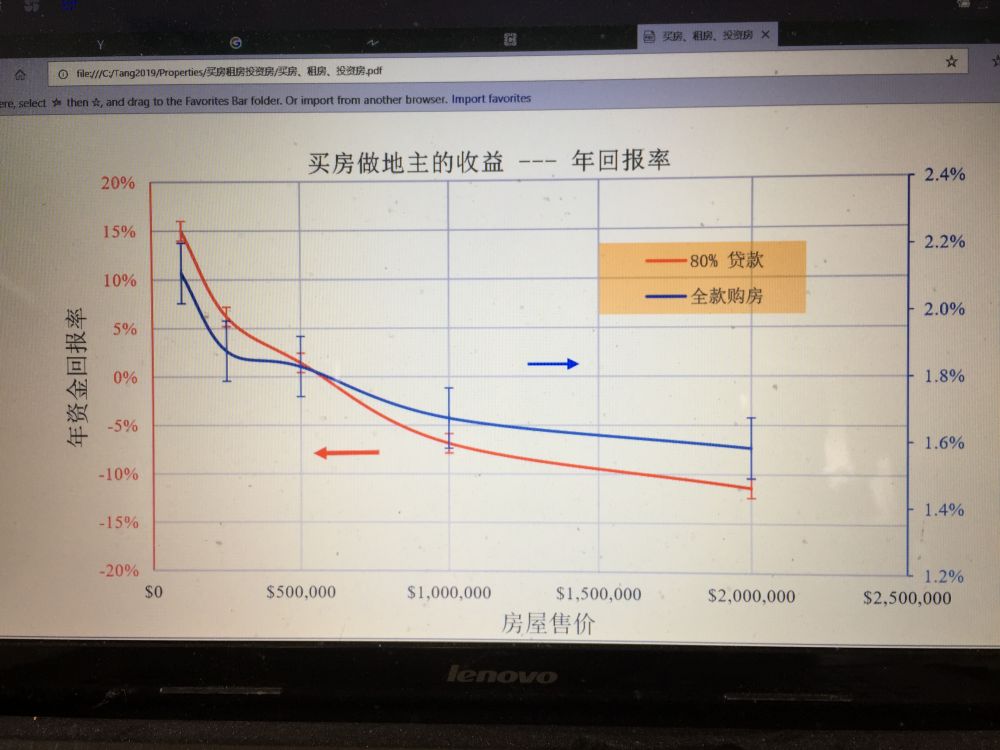

最后再看看2019年买房做地主的收益和回报。图六、图七分别显示地主在80%贷款和全款购房下的现金流和年回报率。全款购房的年回报率即使有地税的折扣,也是在1.6%到2.1%之间。加上误差棒,也不会超过3%。如今定期存款的年利率在2.5%左右,再考到安全性和可靠性,那么全款购房用于出租不是*****就是有其他目的,比如洗钱、资金转移、或分散投资等。

贷款买投资房,即使有利息和地税的折冲,$50万以上的房子也是无利可图,只有亏损的份。$40万以下的房子每年大约会有几千美元的正现金流。年回报率在5%到15%之间。回报率并随房价的降低而升高。

图六 买房做地主的收益 --- 现金流

图七 买房做地主的收益 ---年回报率

=====================================================================

基于以上的分析,面对今天的房市(买卖交易及租赁)、利息、地税、联邦收入税,我得到这样的结论:

1、房价$50万以上的房子,买房住不如租房住;买房出租投资又不如银行利息收益。结果必然是购买者的购买意愿降低,市场房屋滞卖,房价下跌。

2、投资$50万以下,$25万以上的房子做出租,利润微薄。正如老朽说得那样,虽然是蚊子腿,也算是肉。

3、$25万以下的房子,无论投资还是自住都可以考虑,如有刚性需求,首先考虑的就是买。从另一个角度上说就是这类住房还有上涨的空间。

4、由于次贷危机,导致了2008至2012年底的超低房价和2010至2014年的超低贷款利率。经历了危机并在之中保有房屋的甚至购买了投资房的人都是那次危机的受益者,他们的持房成本要比2016年以来的入场者低了很多,因而具有更多的选择和更大的自由度。对于他们来说,2019年是投资调整和资产重组的好时机。无论自住房还是出租房他们并不急于出售,最大的可能是持观望的态度。因为出售地产而得的资金在现阶段很难找到合适的投资渠道。因此市面上的二手房的数量将不会大幅波动,而维持在一个较稳定的低水平上。

5、由于失去利息抵税的折扣,现有自住房的屋主倾向于加快还贷。因为贷款利率是持有房屋的最大开销。有些朋友主张从投资房中代出净值贷款,以还清自住房的贷款。在这里我给出平衡公式:

其中 Int(old)和 Int(new) 分别是原有自住房贷款的利率和重做投资房的净值贷款的利率 TAX rate 是个人或家庭的联邦收入税率。如果左端大于右端还是可以考虑,否则就是赔本的买卖。

6、由于 2013至 2018年的房价连续上扬,购房的门槛提高,买房自住的支出又比税改前明显增加,购房的意愿必定下降,估计自住房拥有者的比例在全美范围内都会下降。

7、相对于房价,租金近五年来的提升远远落后于房价的上涨,导致价租比(PR ratio)的不平衡。为了调整这种失衡的状态,不是房价下跌,就是租金上升,或者二者兼而有之。

8、虽然是后知后觉,但我也总算是反应了过来,以后会有更多的人逐步领悟到特朗普税改的影响。房地产市场将迎来一个三、五年的调整过程。2013至2018年初的房价爆涨将会面临回落,为了维持市场稳定, 贷款利率也不会有大幅提升。估计在未来的三五年内,利息虽有上升趋势,但继续上扬的空间也就 1%-2%的样子。